| De commercialisering van microkrediet: de contradictie tussen winst en armoedebestrijding. Een case-studie. (Bram Riems) |

| home | lijst scripties | inhoud | vorige | volgende |

Tussen 1976, het jaar dat de Bengali Muhammad Yunus 25 dollar uitleende aan 42 mannen en vrouwen, en 2005, het jaar dat door de Verenigde Naties uitgeroepen werd als ‘The International Year of Microcredit’ nam microfinanciering, tegenwoordig vaker microkrediet geheten, een hoge vlucht. NGO’s, banken en staatsinstellingen allerhande waren er als de kippen bij om goedkope leningen toe te kennen aan individuen of kleine ondernemingen. Vandaag zijn er duizenden organisaties actief in zich ontwikkelende gebieden in Azië, Afrika, Latijns- en Zuid-Amerika, of in post-conflict gebieden zoals in Bosnië-Herzegovina. Er is een enorme, chaotische diversiteit aan organisaties gegroeid – publieke en private, non-profit en winstgerichte, inheemse en internationale, urbane en rurale, formele en informele – die qua opzet en aanbod de branche intern verdelen. De verschillen situeren zich op het vlak van de donoren, de doelstellingen, de strategieën, de expertise, de soorten diensten, de cliënten etc.

Ondanks deze diversiteit zijn de objectieven niet min sinds microfinanciering door de grote financiële instituties (zoals de ‘Wereldbank’ en het ‘IMF’) wordt gepropageerd als een belangrijk instrument voor armoedebestrijding: wereldwijd wou men dit jaar 100 miljoen armen bereiken. Daartoe creëerden verschillende donoren in 1995 de ‘CGAP’, de ‘Consultatieve Groep om de Armsten te Assisteren’, dat op een triomfantelijke toon de humane missie met betrekking tot microfinanciering verwoordt: ‘Micro-finance is an effective weapon in the fight against poverty. Providing financial services, savings and credit to the very poor households creates opportunities for the economically active poor to create, own, and accumulate assets. Developing country practitioners working at the grassroots level have demonstrated this fact beyond doubt.’[1] De internationalisering van het concept verloopt daarnaast via de ‘Microcredit Summit Campaigns’, opgericht in 1997 met ca. 1700 leden; vijf jaar later telde het orgaan al meer dan 4500 participanten van instellingen over de hele wereld. Beide organismen belichamen de meer algemene trend van de jaren ‘90: de institutionalisering. NGO’s werden immers in steeds grotere mate geconfronteerd met financiële problemen als gevolg van zwakke controlemechanismen en de vlotte toekenning van krediet aan cliënten. Terugbetalingen leden in grote mate onder ‘delinquentie’; donoren trokken zich terug of verstrekten onvoldoende middelen. Bolivia illustreert het gevaar: in 1999 was de markt er zo verzadigd dat de schulden niet meer konden worden terugbetaald. In 2001 werden de gebouwen van de Boliviaanse ‘Superintendentie van Banken’ bezet door arme fruitverkopers en boeren, die een algehele kwijtschelding eisten. Daarom ging men aan zogenaamde ‘upscaling’ doen: NGO’s dienden zich meer in de publieke sfeer te begeven, transformeerden zich in MFI’s of microfinancieringsinstellingen en vielen in onder het toeziend oog van de staat en de internationale financiële organen.

Maar dit is niet het hele verhaal. Sinds eind jaren ‘90 tekent zich een volledig nieuwe trend af in de wereld van microkrediet: commercialisering. Microkrediet trekt nu de aandacht van private ondernemingen, die zowel lokaal als internationaal opereren. In het Westen is ‘Dexia’ slechts één recent voorbeeld van een privé-bank die interesse toonde. Ook ‘Citigroup’, ‘Deutsche Bank’, ‘ABN Amro’, ‘ING’, ‘HSBC’, om nog maar te zwijgen van de vele stichtingen (de ‘Omidyar-Tufts’-, de ‘Ford’-, ‘Shell’-, ‘Bill Gates’-, ‘Rockefeller-Foundations’ en dergelijke meer) volgen het voorbeeld van vele lokale commerciële banken in het aanbieden van financiële diensten aan de armen. Microkrediet is ‘big business’ geworden, of zoals ‘The Economist’ het verwoordde: ‘Een stijgend aantal microfinancieringsintellingen, geïnspireerd door het succes van banken in ontwikkelde landen, zijn tot de conclusie gekomen dat de beste manier om het grote aantal armen in de wereld te bereiken, is om winstgevend te worden en te opereren als conventionele rijke wereldbedrijven. Dit argument begint een stijgend aantal beleidsmakers die geïnteresseerd zijn in ontwikkeling en armoedebestrijding te overtuigen…’[2] Het lijkt erop dat micro-financiering definitief uit de sfeer van de ontwikkelingssamenwerking is getreden, en meer en meer wordt gedomineerd door een neo-liberale, financiële vrije markt.

Is het bereiken van de armen en armsten met financiële diensten een doel op zich geworden? En heiligt het doel de middelen? Te oordelen naar de crisis in Bolivia in 1999-2001, waar schuldenaars met dynamietstaven de MFI’s die hen een betere toekomst voor ogen hielden, binnentraden, heeft deze financiële branche aan neutraliteit ingeboet. Financiële efficiëntie en rendabiliteit zijn ondeelbaar één geworden, en om die doelstelling te bereiken wordt gekeken naar privé-kapitaal, risicobeheer, innoverende financiële producten, en hanteert men de ‘beste praktijken’.

Deze paradigma’s vormen de aanleiding voor de scriptie. De casus is het Zuid-Amerikaanse Ecuador, waar in de periode maart-mei 2006 ter plaatse onderzoek is verricht naar de nationale microfinancieringsindustrie. Ecuador leent zich uitstekend voor een onderzoek naar de commercialisering van deze sector. Ten eerste omdat het land in 1999 een grote economische en financiële crisis doormaakte: meer dan 40 financiële instellingen gingen failliet. Het hervond pas een zekere mate van stabiliteit door de dollarisering van de economie in 2000. Daarna moest een groot deel van het financieel systeem heropgebouwd worden, waarvoor het land kon rekenen op de steun van internationale ontwikkelingsorganisaties. Of en op welke manier deze actoren en de nationale MFI’s de nieuwe paradigma’s hebben toegepast komt in deze scriptie dan ook uitgebreid aan bod, net als de oorzaken en het verloop van de crisis zelf. Ten tweede is Ecuador een geschikte casus omwille van de kleine omvang van het land, zowel qua oppervlakte als qua bevolking. Er werd, door de grote diversiteit aan programma’s en instellingen, niet gestreefd naar absolute volledigheid, maar dankzij de omvang en de toegankelijkheid van het land, is deze scriptie toch representatief voor gans Ecuador.

In de Ecuadoriaanse steden is krediet allomtegenwoordig. Niet alleen de televisie verspreid dagelijks reclamespotjes van de grote banken en coöperatieven, ook alle andere media, zoals kranten en reclameborden, promoten financiële diensten. In ongeveer elk warenhuis kunnen producten gekocht worden op krediet, en recenter ontwikkelen alle MFI’s nieuwe producten, waaronder voornamelijk overschrijvingen uit het buitenland en verzekeringen. Spaarrekeningen worden veel minder expliciet aangeprezen. Op het platteland daarentegen ligt de situatie anders. Daar hebben de gemeenschappen vooral zichzelf georganiseerd in communale banken en kleine coöperatieven, ook al zal uit het onderzoek blijken dat hier een verandering op til is. Deze tegenstelling wordt gesymboliseerd door de omslagfoto: een reclamebord van de rurale coöperatief ‘Salitre Ltda.’. ‘Krediet helpt om uw dromen te realizeren’, zo luidt de slogan. In deze verhandeling peilen we naar de werkelijkheid achter deze droom.

De scriptie is opgebouwd als volgt: hoofdstuk 2 bevat de probleemstelling en de methodologie, hoofdstuk 3 adresseert de paradigma’s en de globalisering van microfinanciering in de internationale context, en in hoofdstuk 4 wordt de Ecuado-riaanse microfinancieringsindustrie in al haar aspecten geanalyseerd. De conclusies worden geformuleerd in het vijfde en laatste hoofdstuk.

Commercieel bankieren voor de armen: het lijkt minstens een contradictie. Uit de vele documenten die de ‘CGAP’ ter beschikking stelt, blijkt dat deze trend eveneens gepaard gaat met een nieuw discours: ‘performantie’, ‘kwaliteit van de portfolio’, ‘duurzaamheid’ en ‘transparantie’ zijn slechts enkele criteria. Microfinanciële instellingen moeten zelfvoorzienend en financieel duurzaam zijn, en tegelijk de armsten bereiken. Leningen verlengen als de betaling uitblijft, of erger, leningen verstrekken aan intresten die de kosten niet dekken, zijn net als subsidies uit den boze. In plaats daarvan worden controlemechanismen uitgebreid en nieuwe beheerstechnieken ontworpen, want microfinanciering wordt nu geacht zichzelf te financieren. Kortom, deze manier van armoedebestrijding is niet gebaseerd op een altruïstische bekom-mernis maar gaat uit van een win-win scenario.

Bovendien ziet men de armsten als de belangrijkste doelgroep voor de komende jaren, zoals M. Yunus van de ‘Grameen Bank’ (cfr. supra) het recent verwoordde: ‘Mijn tweede voorstel is dat van dit bedrag (nl. 5 % van alle buitenlandse hulp), 70 % van de fondsen in een eerste ronde naar de armsten gaan (…). Wanneer dit geld door de armen is terugbetaald, zou de meerderheid van het binnenkomende geld naar een tweede ronde leningen moeten gaan…’[3] Maar om de armsten te bereiken en tegelijk ‘financieel duurzaam’ te blijven stelt Yunus dat ‘in het geval van een lening de regering de verantwoordelijkheid voor de terugbetaling moet nemen. Dit omdat microkredietprogramma’s gewoonlijk niet in staat zijn om het risico van de muntfluctuatie te dragen.’[4] De staat moet dus de risicovolle kosten dragen van de commercialiserende hand die de armen wordt toegestoken.

In een rapport van ‘Acción International’, de belangrijkste koepelvereniging van microfinancieringsorganisaties in de ‘Amerika’s’ zijn het niet zozeer de regeringen, maar de NGO’s die de taak hebben om de armsten te bereiken: ‘Going forward, the most important role for NGOs is to continue innovating in the field to support the development of systems and procedures to extend credit to population sectors as yet not adequately served, including those in the poorest levels of society…’[5] NGO’s worden geacht de tot nu toe moeilijk bereikbare armste segmenten van de bevolking op te zoeken, aangezien alle andere marktsegmenten kunnen worden overgelaten aan de commerciële sector. Het centrale thema van de thesis is dus de commercialisering van microkrediet, zowel vanuit de optiek van de NGO’s als vanuit de commerciële financiële wereld.

Niet iedereen is even enthousiast over deze evolutie, of sterker nog over ‘microkrediet’ in het algemeen. In een artikel dat het ontstaan van microkrediet situeert in het kader van de ‘Structural Adjustment Programs’ bekritiseert Weber deze neoliberale techniek waarbij armen worden geresponsabiliseerd en sociaal gedisciplineerd: ‘Key to these findings is evidence that microcredit is not primarily used for purposes of investment but is, more often than not, used for ‘consumption smoothing purposes’. This means that the credit is used mostly for payment of health care, repairs to buildings, basic educational fees, and generally to bridge the gap between income insecurity and meeting basic daily needs, such as food. Repayments are often sustained through a downward spiral of vulnerable livelihoods…’[6] De crisis in Bolivia legde het belang van het consumptiekrediet bloot: dit type krediet was de belangrijkste factor in de oververzadiging van de markt. Toch zou de vraag het aanbod vele malen blijven overstijgen, hetgeen impliceert dat commercialisering de enige valabele oplossing is.

Tussen de optimistische voorspellingen, de analyses en het herhalen van de paradigma’s, klinkt Weber’s eenzame stem. Het is dus tijd dat er meer kritische vragen worden gesteld bij de huidige evolutie, meerbepaald met betrekking tot vraag en aanbod, de winstnotie, de ontwikkeling van nieuwe financiële diensten, de focus op de armen en armsten, consumentenleningen, en de toenemende institutionalisering met een zogenaamde ‘upscaling’ van NGO’s en een ‘downscaling’ van commerciële banken.

Om een gerechtvaardigd oordeel over de commercialisering te kunnen vellen moeten we de huidige tendens uiteraard toetsen aan een concrete casus: Ecuador. De keuze voor dit land argumenteerden we in de inleiding; we zetten ze nog even op een rij. Ten eerste is het land klein en dus ‘handelbaar’. Om een representatief beeld te schetsen van de nationale microfinancieringsindustrie is dit een noodzakelijke voorwaarde. Ten tweede opereren in het land zowel verschillende formele als informele MFI’s, zodat we aan de hand van een vergelijkende studie de impact van de institutionalisering kunnen nagaan, en de verschillende rollen die de MFI’s krijgen toebedeeld. Ten derde noopte de crisis in 1998-2000 de financiële sector tot aanpassingen, zodat met behulp van internationale actoren het financiële systeem werd hertekend. Deze jaren vormen dus een sleutelmoment, wat leidt naar de eerste onderzoeksvraag: werd er geopteerd voor de nieuwe paradigma’s rond winst, financiële efficiëntie enz. in de heropbouw en herstructurering van het financiële systeem? Of anders: kunnen we in Ecuador gewag maken van een commercialisering van de financiële diensten?

De volgende stap is na te gaan op welke manieren deze trend zich concreet manifesteert. Deze vraag veronderstelt dus een onderzoek naar de verschillende aspecten van de commercialisering van microfinanciering, zoals de introductie van privé-banken in deze sector, de rendabiliteit van de instellingen, de financiële zelfstandigheid, de klantenwerving, de door de MFI’s gebruikte methodologieën en technieken enz. Aan de aanbodzijde dienen we verder ook nog aandacht te besteden aan het aandeel van buitenlandse donoren en privé-kapitaal in de MFI’s, het operatieterrein van de MFI’s (zowel geografisch als sectoraal), en de soorten financiële diensten. Aan de vraagzijde dringt zich een typologie op van het cliënteel naar grootte, inkomen, spaarvermogen, en de bestemming van het krediet, gerelateerd aan het type MFI. Verder vormt ook de mate van ‘delinquentie’ in de afbetalingen een belangrijke component, en hoe het cliënteel de MFI beoordeelt. De verzamelde informatie heeft dus als doel de verschillen tussen de soorten instituties bloot te leggen met betrekking tot de commercialisering.

Tot slot moeten al deze bevindingen gekoppeld worden aan de relatie tussen microfinanciering en armoedebestrijding. De slotvraag formuleren we dus als volgt: wat is de bijdrage van microfinanciering aan armoedebestrijding in Ecuador?

Om op deze drie vragen (een vraag naar de commercialisering, een vraag naar de specifieke kenmerken van de commercialisering, en een vraag naar de relatie tussen microfinanciering en armoedebestrijding) een antwoord te kunnen bieden, wordt gebruik gemaakt van drie methodes: een literatuurstudie, een statistische analyse, en interviews. De drie methodes vinden hun toepassing overeenkomstig de verschillende objectieven van de thesis. Zo is de literatuurstudie geschikt om de commercialisering van microfinanciering, zowel in Ecuador als in internationale fora, te beschrijven. Een belangrijke bron is een nationale enquête van de micro-economische sector, uitgevoerd door ‘USAID’ in 2003-2004. De interpretaties van de resultaten van de enquête maken we echter zelf, en kunnen zodoende verschillen met die van ‘USAID’.

Om de specifieke componenten van de commercialisering te onderzoeken wordt een beroep gedaan op statistieken van de formele MFI’s. Deze statistieken, die aan de basis liggen van alle grafieken, worden ter beschikking gesteld door de ‘Superintendentie van Banken en Verzekeringen’ op hun website (cfr. bibliografie). Een trend (zoals de commercialisering) valt natuurlijk niet goed in te schatten op enkele maanden tijd. Daarom behandelen we de typologie en de evolutie van de verschillende MFI’s op middellange termijn. Concreet werden de beschikbare statistieken en data geanalyseerd vanaf de crisis (1999), met een klemtoon op de laatste twee jaar, tot en met maart 2006.

Ten derde bestond het onderzoek uit interviews, zowel met directeurs en/of het personeel van microfinancieringsinstellingen als met het cliënteel. Concreet werden drie NGO’s, drie coöperatieven en drie privé-banken bezocht, het personeel werd geïnterviewd en hun financiële data werden geanalyseerd. Van elk type werden twee instellingen overgehouden, deze worden besproken in het laatste hoofdstuk. Daarnaast werden ook de cliënten geïnterviewd van een NGO, ‘Hogar de Cristo’, en van een coöperatief, ‘Salitre Ltda.’

3. De globalisering van microfinanciering

In de inleiding en in het hoofdstuk met de probleemstelling schonken we al aandacht aan de rol van de internationale fora en van organismen die microfinanciering promoten. In dit hoofdstuk gaan we bondig iets verder in op zogenaamde nieuwe paradigma’s. Omdat de internationale instellingen hier een sleutelrol spelen kunnen we dan ook gewag maken van een ‘globalisering’ van microfinanciering als een instrument voor armoedebestrijding. Zo is microfinanciering volgens de administrator van de ‘UNDP’ (‘United Nations Development Programme’) één van de belangrijkste mechanismen in de Milleniumdoelstellingen, die extreme armoede en honger willen halveren tegen 2015.[7] Bij dezelfde VN zegt K. Annan hierover: ‘Duurzame toegang tot microfinanciering helpt armoede weg te nemen door inkomsten te genereren, werk te creëren, onderwijs te betalen, gezondheidszorg te bekomen, en om mensen in staat te stellen om de keuzes te maken die het beste hun noden dienen. (…) Onze grote uitdaging is om de belemmeringen te adresseren die mensen uitsluiten van een volledige participatie in de financiële sector.’ In Ecuador noemt ‘USAID’ zelfs de enquête die deze organisatie uitvoerde in 2003-2004 armoedebestrijdend: ‘In de toekomst zal de mogelijkheid om gelijkaardige enquêtes uit te voeren, moeten overwogen worden opdat de veranderingen in de armoedeindicatoren zouden kunnen toegeschreven worden aan een betere toegang tot microfinanciering en diensten van bedrijfsontwikkeling.’[8]

Maar wat is microfinanciering eigenlijk? En wat is het verschil met microkrediet? We gebruiken de definitie van R. Cornford: ‘'Microfinanciering’ is het aanbod van een breed scala aan financiële diensten aan micro-ondernemingen en huishoudens, met lage inkomsten. Deze financiële diensten bevatten gewoonlijk spaargeld en leningen. Desalniettemin kan het ook andere producten bevatten zoals verzekeringen, ‘leasing’, en overschrijvingen. In een engere betekenis beklemtoont ‘microkrediet’ de ter beschikkingstelling van kredietdiensten aan cliënten met lage inkomens, gewoonlijk in de vorm van kleine leningen voor micro-ondernemingen en inkomsten genererende activiteiten.’[9] Het belangrijkste verschil is dus dat microkre-diet als noemer de spaardiensten buiten beschouwing laat, een gebrek waar sinds de jaren 1980 op gewezen wordt door R. Vogel.[10] Voor een definitie van de micro-onderneming volgen we ‘USAID’: ‘Een ‘micro-onderneming’ is een persoonlijke of familiale zaak in de commerciële, productieve, of dienstensector, die minder dan 10 personen tewerkstelt, eigendom is van en geadministreerd wordt door een individu, een familie, of een groep individuen. De micro-onderneming heeft betrekkelijk lage inkomsten, en de eigendom impliceert een onafhankelijk criterium over de producten, de markten en de prijzen en vormt een belangrijke (of de belangrijkste) bron van inkomsten.’[11] De laatste karakterisering sluit bijvoordeeld producenten uit die uitsluitend en zonder autonomie produceren in opdracht van anderen.

Een tweede distinctie betreft de instelling die microfinancieringsdiensten aanbieden (MFI’s): die kunnen, afhankelijk van de wettelijke regulering, formeel, semi-formeel en informeel zijn.[12] De formele sector wordt gekenmerkt door een hoog niveau van regulering en supervisie, zoals banken, coöperatieven, financiële vennootschappen, mutualiteiten, verzekeringsbedrijven, pensioenfondsen en dergelijke meer. Semi-formele instellingen zijn niet formeel gereguleerd, maar hebben vaak een licentie of ontvangen enige vorm van staatssupervisie. NGO’s, coöperatieven, gemeenschapsbanken, kredietunies etc. vallen vaak onder deze categorie. In de informele sector tenslotte is er geen regulering noch supervisie. Hieronder rekent Cornford NGO’s, vrienden en familie, kredietassociaties, commerciële leners en handelaars.[13] Regelgeving is volgens het ‘IFPRI’ (‘International Food Policy Research Institute’) zo belangrijk om de volgende redenen: (1) om intern een veilig en duurzaam financieel beleid mogelijk te maken, (2) om transacties tussen financiële agenten en instellingen te controleren, (3) en om competitieve condities te garanderen.[14]

Microfinanciering is als instrument voor armoedebestrijding nu al enkele tientallen jaren oud. De meningen over de thematiek van financiële diensten voor de armsten zijn grofweg verdeeld in drie kampen[15]: (1) een eerste kamp wijst de hypothese dat de armsten moeten bereikt worden af, omdat er weinig vraag naar is bij deze groepen, omdat de operatieve kosten voor de MFI’s te hoog zijn, of omdat de armsten de financiële diensten niet kunnen betalen. Robinson bv. stelt: ‘the poorest of the poor should not be the responsibility of the financial sector. The food, employment, and other basic requirements needed to overcome desperate poverty are appropriately financed by government and donor subsidies and grants.’[16] Een tweede groep (2) claimt dat er wel degelijk een grote vraag bestaat bij de armsten, zoals blijkt uit de grootte van de informele sector, en dat MFI’s deze groep kunnen en moeten bereiken. De derde groep (3) tenslotte bekleedt een middenpositie. Volgens dit kamp is het potentieel van de armsten om terug te kunnen betalen, net als de vraag, beperkt. Toch wijst deze strekking het aanbod van financiële diensten zeker niet af. De absolute meerderheid van de huidige literatuur rond microfinanciering hangt de tweede of de derde strekking aan.

Al deze groepen hebben met elkaar gemeen dat ze verwijzen naar de financiële duurzaamheid. Om M. Zeller te citeren: ‘There are some success stories, but numerous failures have not made the headlines.’[17] In 1998 schatte de ‘CGAP’ dat slechts 3 à 5% van alle MFI’s wereldwijd financieel duurzaam waren, wat betekent dat ze niet afhankelijk waren van fondsen. Een andere 7 à 10% van de instellingen werden verondersteld performant te worden binnen de 10 jaar, en 90% zou blijvend subsidies nodig hebben.[18] Omtrent het aspect van de financiële duurzaamheid, en meerbepaald het verschil tussen zelfbedruipendie en subsidies, bestaan er ook twee scholen. De eerste school kan geassocieerd worden met de geest van de ‘Microcredit Summit’ in 1997. Het aantal huishoudens met toegang tot microkrediet moest tegen 2005 stijgen tot 100 miljoen, of tien keer zoveel als in 1997. Omdat microkrediet volgens de aanhangers van deze school armoede wegneemt, zijn subsidies voor institutionele innovatie en expansie gerechtvaardigd. De tweede school focust op duurzame financiële diensten aan lage inkomens. Net omwille van die duurzaamheid zijn subsidies uit den boze, aangezien de groei van de instelling afhankelijk is van haar eigen financiële efficiëntie.[19] Volgens C. Prahalad (2005) hebben minder dan 100 MFI’s van de 7000 instellingen wereldwijd een goede financiële duurzaamheid bereikt.[20]

Een tweede kenmerk, dat een gevolg is van de klemtoon op financiële duurzaamheid en efficiëntie, betreft de introductie van de privé-sector in microfina-nciering. Zoals het ‘IFPRI’ het stelt: ‘In spite of their growing importance in the field of microfinance, NGOs alone cannot create an impact on poverty—they need to work in tandem with the larger commercial banks that have wide networks of branches. The state needs to initiate innovative pro-poor reforms in the wider banking sector or support partnerships between state banks, commercial banks, and microfinance institutions that make it less costly to deliver services to the poor.’[21] Eén van de belangrijkste centra van de globale informatievergaring over microkrediet, en een heftige promotor van de commercialisering is het ‘Rural Finance Learning Center’. Deze deelorganisatie van de ‘FAO’ biedt bovendien opleidingen via films, verslagen, en interactieve fictieve voorbeelden. Het is interessant om in dit opzicht even hun standpunt rond de samenwerking van privé-banken met NGO’s onder de loep te nemen. In een fictief voorbeeld met de bank ‘TBC’ zijn de voordelen volgens het leercentrum: ‘(1) It would enable TBC to gain a share of the large market for financial services in rural areas without having to deal with thousands of tiny loans and savings accounts. (2) It is cheaper to deal with a small number of formally registered NGOs and the extensive network of rural branches will make it easy to service them and monitor their performance. (3) The high rates of interest charged by the NGOs allow them to pay a higher rate for bulk loans that TCB can get on treasury bills; it is a profitable use of surplus funds. (4) NGOs may not have much collateral as security but foreign donors and the government may be willing to guarantee loans from TCB to them as part of a process of withdrawing their direct support. (5) Some poor rural clients will, in time, graduate to mainstream banking and if the NGO is using TCB, their clients are likely to come to TCB for their direct banking needs.’[22] De privé-banken hebben voordeel bij een samenwerking omdat de donoren van de NGO’s of de staat de kosten voor de banken helpen reduceren (1, 2 en 4), of omdat het winstgevend is en er een marktsegment bijkomt (1,3 en 5).

Deze twee punten vormen de basis van wat ook ‘het nieuwe paradigma’ wordt genoemd. De belangrijkste kenmerken daarvan kunnen we samenvatten als volgt: subsidies zijn best een tijdelijke maatregel, intresten moeten hoog genoeg zijn om de amortisaties te verzekeren, vrouwen zijn vaker betere klanten dan mannen, korte- termijnleningen vallen te verkiezen boven langetermijnleningen, de armsten hebben aanvullende hulp nodig maar de armen niet, regeringen zouden geen krediet-programma’s mogen ontwikkelen, er moet continu innovatie zijn in de financiële producten, en spaarrekeningen zijn belangrijk voor de cliënt; voor de bank zijn ze vooral belangrijk omdat het een afbetaling van de leningen garandeert. Om de financiële zelfbedruipendie mogelijk te maken, wordt gegrepen naar zogenaamde ‘beste praktijken’.

De beste samenvatting van dit ‘nieuwe paradigma’ wordt gegeven door M. Nazirwan: ‘In the past, we witnessed microfinance has been successful as anti-poverty and development tools. Now we are witnessing microfinance has moving forward as an industry, which benefit million poor people, poor women, microentrepreneurs, peasant farmers, and the society. In the future, we will witness microfinance as a lucrative business through providing financial services for the poor.’[23]

4. Microfinanciering in Ecuador

In dit hoofdstuk analyseren we de microfinancieringssector in Ecuador. We gaan na of de commercialiseringsprocessen plaatsvinden, en op welke manier ze zich voltrekken. Daarnaast is het belangrijk om de noden van de micro-ondernemingen zelf vast te stellen, en hoe formele MFI’s en de informele sector op die noden inspelen. Een belangrijke bron voor dit aspect is, zoals gezegd, de enquête van ‘USAID’. Die enquête uit 2003-2004 ontkrachtte meteen twee paradigma’s: de economische microsector in Ecuador heeft zeer weinig groeimarge, en deze micro-sector percipieert een gebrek aan financiële diensten helemaal niet als een groot probleem. Onderlinge competitie en een lage vraag naar de producten zijn veel bepalender in de lage inkomsten.[24]

Vooraleer we ons wenden tot de micro-economische sector spenderen we een kort hoofdstuk (4.1.) aan de algemene Ecuadoriaanse economie en aan de financiële crisis. De huidige trends in de microfinancieringssector kunnen immers niet begrepen worden zonder die crisis. Een tweede hoofdstuk (4.2.) stelt de microsector zelf centraal, en worden alle kenmerken van deze economische sector toegelicht. Ook de vraag naar en het aanbod van financiële diensten komt ter sprake. Het derde hoofdstuk (4.3.) is gewijd aan de rol van de staat. Er wordt eerst een bondige geschiedenis van de staatsprogramma’s beschreven, en vervolgens nemen we de recente regulering onder de loep. In hoofdstuk 4.4. worden de verschillende type MFI’s geanalyseerd met een klemtoon op de banken en de coöperatieven. De financiële netwerken en tweedegraadsinstellingen worden in een apart hoofdstuk geadresseerd (4.5.), net als de buitenlandse ontwikkelingssamenwerking in Ecuador (4.6.). Het laatste hoofdstuk tenslotte (4.7.) maakt een diepgaandere analyse van een zestal microfinancieringsinstellingen.

4.1.1. Algemene kenmerken van de Ecuadoriaanse economie

Omdat we ons in deze scriptie willen toespitsen op microfinanciering zullen we niet lang stilstaan bij de economische, politieke, demografische en andere nationale aspecten, maar ons beperken tot wat basiskenmerken en -indicatoren.

Ecuador is een olie-exporterend land: de olie-uitvoer beslaat ongeveer 10% van het BBP, maar wel 40 à 50% van de export. Olie genereert 40% van de staatsinkomsten. Recenter worden overschrijvingen uit het buitenland belangrijker, die nu al rond de 7 à 8 procent uitmaken van het BBP, ofwel 1,5 miljard US$. Andere exportproducten zijn bananen, garnalen, bloemen, cacao en koffie. De groei van het BBP lag in 2005 op 3,9%. Sinds het midden van de jaren 1980 torste het land een schuldenberg mee van ongeveer 100% van het BBP (een gevolg van de neoliberale politiek in het ‘verloren decennium’)[25], met een lichte daling tot aan het eind van de jaren 1990, vervolgens een sterke stijging, en opnieuw een daling sinds 2000 (tot 60% vandaag). Het land maakte in 1998-2000 een grote economische en financiële crisis door, ten gevolge waarvan de economie werd gedollariseerd en waaraan we een apart hoofdstukje wijden (cfr. infra). De inflatie bedroeg sinds de jaren 1980 tot en met 2001 jaarlijks meer dan 30%. De laatste jaren is er echter sprake van een grotere algemene financiële stabiliteit, en een inflatie van nog amper 2 à 4 procent.

Politiek is het land bijzonder instabiel. Sinds 1996 bekleedden al 7 personen het ambt van president. In april 2005 werd Lucio Gutièrrez nog uit het ambt ontzet wegens een corruptieschandaal. De corruptie vormt in Ecuador trouwens één van de grootste en meest persistente problemen. De ‘Human Development Index’ van de VN ligt betrekkelijk hoog: Ecuador staat op de 82ste plaats tussen Libanon en Armenië, maar onder de buurlanden Peru en Colombia. De laatste ‘Gini’-coëfficiënt, een indicator van de sociale ongelijkheid, stamt uit 1998 (0,44) en is daarom geen betrouwbare indicator (opnieuw omwille van de crisis). Ecuador heeft een bevolking van iets meer dan 13,5 miljoen, en ze groeit aan met naar schatting 1,5% op jaarbasis. Er is een officiële werkloosheid van 10,7%, maar de verborgen werkloosheid wordt geschat op 47% van de totale actieve bevolking.

Ecuador wordt traditioneel ingedeeld in drie grote geografische gebieden: de kuststreek in het Westen, de Andes of Sierra, en het Amazonegebied in het Oosten. Die indeling is zeker nuttig voor deze scriptie en zal dan ook als dusdanig gehanteerd worden. In een laatste lijstje staat Ecuador aan de absolute top inzake biodiversiteit, maar of er zorgvuldig met deze rijkdom wordt omgesprongen is een andere kwestie. De massale mangrovekap in de kuststreek en de woudkap in het Amazonegebied, grootschalige olierampen[26], landbouwerosie en watervervuiling vormen de grootste problemen voor het Ecuadoriaanse milieu.

Tot slot willen we nog even stilstaan bij de etniciteit in Ecuador. De meerderheid van de Ecuadorianen zijn mestiezen (65%), ongeveer 30% zijn indianen (voornamelijk in de Sierra), en een kleine 3% is zwart (voornamelijk te situeren in de noordelijke kustprovincie Esmeraldas). De ongelijkheid manifesteert zich namelijk in de eerste plaats langs etnische lijnen. Bekijken we bijvoorbeeld de grondverdeling volgens etniciteit, dan is het opvallend hoe alle bevolkingsgroepen, uitgezonderd de indianen, procentueel gezien een groter grondaandeel hebben dan hun respectievelijke bevolkingsaandeel (cfr. Tabel I, zie ook Annex 1).

Tabel I: Grondbezit volgens etniciteit.

Berekeningen a.d.h.v. Annex 1. Bron: www.inec.ec

|

|

Indianen |

Zwart |

Mesties |

Blank |

|

Bevolkingsaandeel landbouw (%) |

20,9 |

1,5 |

71,7 |

5,5 |

|

Grondbezit (%) |

15,2 |

2,2 |

73,4 |

8,6 |

|

Gemiddeld aantal ha./persoon |

10,1 |

20,7 |

14,1 |

21,6 |

|

Aan. Landbouwers met < 5 Ha. Grond (%) |

75 |

41 |

61 |

57 |

De indianen moeten het doen met 15% van de grond, hoewel bijna 21% van alle landbouwers indianen zijn. Vooral de mestiezen en de blanken bezitten verhoudingsgewijs meer grond. Ook de grondoppervlakte maakt een behoorlijk verschil: 75% van de indianen bezit minder dan 5 ha. grond, in vergelijking met 61% van de mestiezen en 57% van de blanken. Maar de grondverdeling per etnie uit zich het duidelijkst in gemiddelden: een blanke bezit gemiddeld dubbel zoveel ha. dan een indiaan (21.6 ha. tegenover 10 ha.), en meer dan een kwart meer dan de mestiezen (14 ha.). Tijdens de financiële crisis liep de armoede volgens de ‘IADB’[27] in de rurale sector in de Sierra op tot 79%. Bovendien heeft 85% in deze streken nog steeds geen toegang tot drinkbaar water. Dat ook microfinanciering in Ecuador in de eerste plaats bestemd is voor de rijkere, urbane mestiezen, blijkt uit het feit dat 97,7% van de urbane (in steden vanaf 2000 inwoners) micro-ondernemers ééntalig Spaans is, en amper 0,5% Indiaanstalig. Uiteraard zijn er veel meer indiaanstalige landbouwers in rurale gebieden, maar de vraag is of deze onder de brede noemer ‘micro-ondernemers’ vallen. In deze scriptie zullen we geen onderscheid maken omdat MFI’s ook aan hen financiële diensten aanbieden, maar we willen erop wijzen dat er geen specifieke informatie rond microfinanciering beschikbaar is voor exclusief Indiaans-talige ondernemers.

4.1.2. Een financieel braakland: 1998-2000

Een exorbitante buitenlandse schuld van 16,4 miljard dollar (een record) viel in 1998 samen met een significante daling van de olieprijzen op de internationale markt (op het laagste peil eind 1998 met slechts 6,95 US$ per vat, de laagste prijs in de jaren 1990). Bovendien werd Ecuador, samen met Peru, in 1997-1998 uitzonderlijk hard getroffen door El Niño. Overstromingen, slechte oogsten en grote economische schade waren de gevolgen. Met dat laatste land kwam Ecuador overigens in een grensconflict terecht in 1999. De grote aanleiding was de plotse stop in kapitaalsinvloei en investeringen in 1998, die omdraaide in een kapitaalvlucht van 3,5 miljard US$ in 1999 of maar liefst 20% van het BBP.[28] Deze factoren vormden samen het scenario voor de grootste crisis die Ecuador ooit heeft gekend, en waarvan het de gevolgen tot vandaag meedraagt. In 1999 kende het BBP een negatieve groei met 7% (cfr. tabel II).

Tabel II: Groei van het BBP (1990-2005).

Bron: IADB. ‘Fiscal sustainability in emerging market countries with an application to Ecuador.’

De inflatie liep in datzelfde jaar op tot maar liefst 70%, en 15 van ‘s lands 40 banken gingen vóór eind 1999 failiet. De Centrale Bank bevroor daarop alle rekeningen en operaties van de banken (overigens op vraag van die laatste), zodat niemand nog geld kon opnemen. In de plaats daarvan werden gecertificeerde deposito’s uitgeschreven. Deze maatregel bracht de ‘CFN’ (cfr. infra), een staatsinstelling die dit papieren geld als enige in ontvangst nam, op de rand van het bankroet, verergerde de kapitaalsvlucht nog meer, en bracht alle financiële instellingen publiek in discrediet. Enkele maanden later besloot de regering-Mahuad naar het enige overblijvende reddingsmiddel te grijpen en de economie te dollariseren. De dollarisering heeft grote prijsstijgingen tot gevolg gehad, én een verlies aan competitiviteit met buitenlandse producten (bv. uit China) op de binnenlandse markt. Zeker aan de grenzen hebben vele kleine onderne-mers door een competitiviteitsverlies de deuren moeten sluiten.

Een duidelijke indicatie van de gevolgen van de financiële crisis in Ecuador zijn de armoedecijfers (tabel III). Tussen 1998 en 1999 stegen de armoedecijfers, door het Nationaal Instituut van de Statistiek vastgelegd op minder dan 2,8 US$ per persoon per dag, zeer bruut: van 29,5% naar 42,1% van de totale bevolking, en dit op een half jaar tijd. Sinds 1995 is het aantal armen meer dan verdubbeld, van 19% tot 41,4%. Er leven naar schatting maar liefst 3 miljoen Ecuadorianen in het buitenland, voornamelijk in Spanje, Italië en de VS. Vele emigranten proberen te ontsnappen aan eerder gemaakte schulden. De crisis leidde eveneens tot grootschalige werkloosheid. Wellicht mede daardoor nam de microsector vanaf 2000-2001 een hoge vlucht.

Tabel III: Armoede en de financiële crisis (1995-2004)

Bron: Fundación Avanzar en Ayuda en Acción.

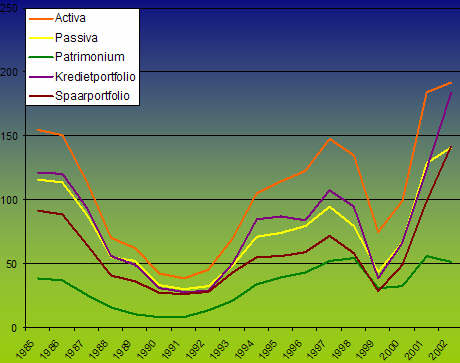

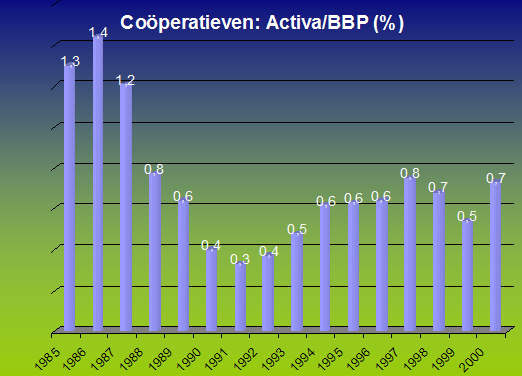

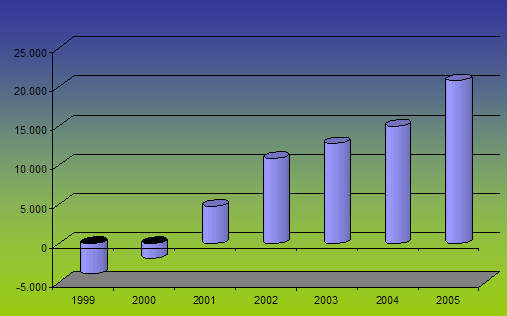

In 2006 is de armoede opnieuw gestegen. Het ‘Nationaal Instituut voor de Statistiek’ maakte in mei 2006 bekend dat 79% van de rurale bevolking in armoede leeft (en dus met minder dan 2,8 US$ per dag), tegenover 39% in de steden. Gemiddeld maken de armen 52% uit van de totale bevolking.[29] De exuberante inflatiecijfers en de ineenstorting van de hele economie reduceerden de koopkracht van de bevolking, de spaarcapaciteit, de investeringen en de terugbetalingscapaciteit. Vermits vele banken bankroet gingen ten gevolge van de crisis, is het interessant even de basisindicatoren van de coöperatieven uit deze periode te bekijken:

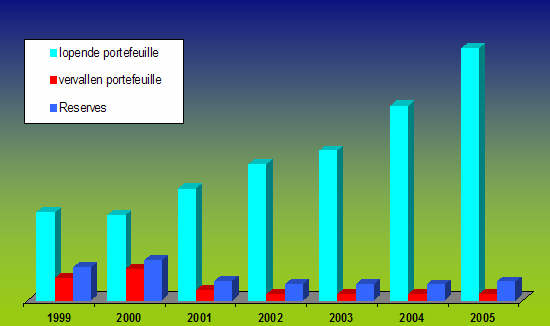

Grafiek I: Basisindicatoren van de coöperatieven tijdens de crisis (milj.US$).

Bron: ‘Ayuda en Acción’. Verwerking door auteur.

De kredietportfolio bijvoorbeeld zakte met maar liefst 63,81% van 107,4 miljoen US$ in 1997 naar 38,9 miljoen in 1999, de spaarportfolio daalde met bijna 60% tot 28,9 miljoen US$ in dezelfde periode. Desalniettemin is de recuperatie van de sector minstens even spectaculair, en werd op twee jaar tijd hetzelfde niveau gehaald als in 1997. In het eerste semester van 2000 stegen de spaarkredieten met 49%, of 40,5 miljoen US$, en de kredieten groeiden met 29% aan. Het aantal spaarders steeg in totaal van 900.000 naar 1.500.000 miljoen. De recuperatie was dus in de eerste plaats te danken aan het vertrouwen dat de leden stelden in de coöperatieven. Geen enkele andere MFI -sector herstelde zo vlug van de crisis.

4.2. De markt van de microfinanciering

4.2.1. Kenmerken van de micro-onderneming

Om een algemeen beeld te schetsen van de microkredietsector in Ecuador is het aangewezen om eerst en vooral enkele naakte cijfers mee te geven, hoewel we duidelijk willen stellen dat het gaat om ruwe schattingen. Laten we eerst even kijken naar de markt: alle Ecuadoriaanse bronnen gaan om te beginnen uit van microbedrijf-eenheden met minder dan 10 arbeiders.[30] De microhandel zelf karakteriseert zich door een intensieve handenarbeid, lage technologische input, weinig arbeidsverdeling, een lage productiviteit en inkomsten, weinig spaarcapaciteit – maar ze is er wel – en in het algemeen een beperkte toegang tot financiële diensten. Kleine bedrijven daarentegen – in tegenstelling tot microbedrijfjes – stijgen uit boven de familiale context en stellen meer dan 10 personen tewerk, maken gebruik van modernere technologieën en opgeleid personeel, genereren middelen die terug kunnen geïnvesteerd worden en opereren veel frequenter in de legale sfeer.

Nationaal zouden micro-ondernemingen meer dan 30% innemen van de totale actieve bevolking. Vanuit dat perspectief bestaan er meer dan 1.500.000 microbedrijfjes in heel het land, waarvan er volgens de ‘Superintendentie van Banken en Verzekeringen’ (SBS) 643.000 hun activiteiten ontplooien in urbane regio’s.[31] De cijfers verschillen echter: in 2003 schatte de ‘IADB’ het aantal Ecuadoriaanse micro-ondernemingen op 1.700.000; een bevolkingscensus uit 2001 pinde het aantal vast op 1.457.877, waarvan 452.658 in de landbouw. Eén miljoen mensen zouden actief zijn in de steden, maar dagloners, intellectuelen en wetenschappers moeten hier worden uitgefilterd.[32] Zij kwalificeren immers niet als micro-ondernemers (cfr. supra). Een laatste enquête uit 1999 schatte het aantal urbane bedrijfjes eveneens rond de 700.000.[33] Volgen we dus de Superintendentie, de ‘IADB’ en ‘USAID’, dan opereert een meerderheid van de micro-ondernemingen dus in stedelijke gebieden: de Sierra van Quito tot Cuenca en de zuidelijke kuststreek (Guayaquil).[34] Ook ‘Ayuda en Acción’ geeft mee dat 40-50% van deze microbedrijfjes gesitueerd zijn in rurale gebieden.[35] Hoe groot het verschil ook is, het staat vast dat het zwaargewicht van de sector aan het verschuiven is naar de steden (vooral Guayaquil met 67% van alle urbane bedrijfjes, ook Quito, Santo Domingo, Cuenca, Loja…), omdat daar de beste infrastructuur gesitueerd is, en omdat de steden voor de plattelandsbevolking fungeren als aantrekpolen. Bijgevolg kan het belang van de stedelijke centra in de toekomst alleen maar toenemen. Kaart 1 illustreert de geografische spreiding van de Ecuadoriaanse micro-onderneming.

Kaart 1: geografische spreiding van de micro-bedrijfjes per kanton (2004)

Bron: USAID.

De urbane microbedrijfjes beslaan samen ongeveer 25% van de actieve stedelijke bevolking, en één op drie families uit de gemiddelde of lage inkomensstrata haalt een inkomen uit een microbedrijfje. Ongeveer 80% van deze urbane zaakjes zijn éénpersoonsbedrijfjes (65% heeft zelfs nog nooit een andere arbeider tewerkgesteld); gemiddeld tellen ze 1,7 arbeiders, in de meeste gevallen zijn dat gewone familieleden.[36] We willen nu al benadrukken dat er in deze economische niche weinig groeimarge is. De microsector wordt vaak gekarakteriseerd als een jobgenererende sector, maar slechts 10% van de ondernemingen in Ecuador slaagt erin om in de loop van hun bestaan extra werkgelegenheid te scheppen na hun oprichting.[37] Meer dan 40% zou zelfs licht verlieslatend zijn, en amper 15% zou een positieve groei kennen. ‘USAID’ stelde vast dat 50% van de urbane bedrijfjes opgestart werden sinds 1999.[38] Dit impliceert dat velen een klein handeltje opstartten uit noodzaak, met name door de financiële crisis. Ten tweede betekent dit dat de sector zeer onstabiel is, want vele ondernemingen gaan tijdens het eerste jaar al failliet. Ook niet onbelangrijk is dat 46,7% van de urbane micro-ondernemers vrouwen zijn, terwijl ze maar 30,7% uitmaken van de actieve bevolking. Dat betekent dat 56,4% van de economische actieve vrouwen een inkomen halen uit de microsector.

De meerderheid van deze micro-ondernemingen ontplooien hun activiteiten ook in de informele sector. Amper een kwart van de urbane bedrijfjes is officieel geregistreerd en heeft een gemeentelicentie. In Ecuador heeft iedereen die commerciële activiteiten wil verrichten immers een RUC-code nodig (‘Registro Único de Contribuyentes’ of ‘Uniek Register van Belastingsplichten’), die de onderneming registreert en op welke basis belastingen kunnen geheven worden. In de grootschalige enquête gehouden door ‘USAID’ in 2003-2004 bleek amper 25% van de ondervraagden geregistreerd te zijn, en 20% bleek te beschikken over een formele boekhouding. Slechts 15% had recht op sociale zekerheid.[39] De gemiddelde urbane micro-onderneming genereert maandelijks een netto familiaal inkomen van 308 US$, jaarlijks is dat 3696 US$. Dat is niet veel, vooral omdat het de belangrijkste bron van inkomsten is. Bovendien is het veel lager dan in andere economische sectoren, vermits de microbedrijfjes voor 10% bijdragen aan het Netto Binnenlands Product, maar wel 25% van de actieve bevolking tewerkstellen.

De meerderheid van de stedelijke microbedrijfjes is actief in de handel (verkopers, kleine winkeltjes, etc.) en diensten (loodgieters, mecaniciens, etc.). Handel prevaleert met 55%, diensten nemen 26% in van het totaal en minder dan 20% wordt tot de productieve sector gerekend. Maar deze indeling is nogal kunstmatig, want eigenlijk bestaat de microsector slechts uit een handvol activiteiten. Zo verkoopt 60% uit de commerciële sector eten, drank en kledij. Vier subsectoren zijn samen goed voor 65% van de diensten: restaurants en cafés, taxi’s, mecaniciens en schoonheidssalons (cfr. tabel IV). De productieve activiteiten oriënteren zich op de lokale markt (kruideniers, schoenmakers, wevers, etc.).

Tabel IV: Verspreiding van de microsector over de subsectoren, per geslacht en per regio (in %)

Bron: USAID.

|

Economische sector |

Mannen |

Vrouwen |

Regio |

Totaal |

||

|

Kust |

Sierra |

Oosten |

||||

|

Diensten |

|

|

|

|

|

|

|

Persoonlijke diensten |

3,2 |

4,8 |

4,2 |

3,5 |

4,2 |

3,9 |

|

Horeca |

6,3 |

13,6 |

9,3 |

10,1 |

14,4 |

9,6 |

|

Reparatie van voertuigen |

8,9 |

0,4 |

4,6 |

5,9 |

5,2 |

5,0 |

|

Bouw |

2,3 |

0,1 |

1,2 |

1,4 |

0,8 |

1,3 |

|

Transport |

12,7 |

0,6 |

6,6 |

8,1 |

6,9 |

7,1 |

|

Productie |

|

|

|

|

|

|

|

Kledij |

3,5 |

9,2 |

5,8 |

6,9 |

3,4 |

6,1 |

|

Houtproducten |

5,9 |

0,4 |

2,3 |

5,4 |

4,2 |

3,4 |

|

Papierproducten |

0,7 |

0,2 |

0,5 |

0,5 |

0,7 |

0,5 |

|

Metaalproducten |

4,2 |

0,1 |

1,9 |

3,2 |

2,3 |

2,3 |

|

Chemie |

1,0 |

0,5 |

0,6 |

1,2 |

1,1 |

0,8 |

|

Voedingsproducten |

4,8 |

4,9 |

5,7 |

3,2 |

4,6 |

4,9 |

|

Handel |

|

|

|

|

|

|

|

Handel |

46,4 |

65,3 |

57,4 |

50,7 |

52,1 |

55,2 |

Ook in de rurale sector wordt hoofdzakelijk voor de interne markt geproduceerd. De toegang tot markten die de rurale omgeving overstijgen wordt immers belemmerd door een aantal factoren: het gebrek aan infrastructuur, een chronisch tekort aan informatie en communicatiewegen, de lage kwaliteit van de producten en commerciële netwerken in het algemeen. Maar liefst 91,5% van de bedrijven verkoopt aan individuen, niet aan tussenpersonen of aan andere bedrijven. Slechts 0,2% exporteert de producten, zodat USAID suggereert dat ‘technische assistentie, vooral in de ontwikkeling van commerciële netwerken, een meer efficiënte dienst zou zijn dan krediet’.[40]

4.2.2. Financiële diensten: vraag en aanbod

Hoe zit het dan met de relatie tussen het aanbod van financiële diensten en de markt? In de volgende pagina’s zullen we hier proberen een antwoord op te geven, hoofdzakelijk met behulp van een grootschalig uitgevoerd marktonderzoek rond microfinanciering in 2003-2004 door ‘Development Alternatives Inc.’ en het Ecuadoriaanse ‘Habitus-Investigaciones y Mercado’, in opdracht van ‘USAID’.[41] Volgens die laatste verstrekken officieel gereguleerde MFI’s leningen aan slechts 15% van het potentiële cliënteel. De meeste financiële noden worden dus vervuld door niet-genormeerde organisaties of personen, m.a.w. 85% van de leningen worden verstrekt vanuit de informele sector, waaronder familieleden, de ‘chulqueros’ of woekeraars (cfr. infra) en een 300-tal coöperatieven (‘Cooperativas de Ahorro y Crédito’ of CAC). ‘USAID’ schat dat 60% van deze groep typische micro-ondernemingen zijn.

Dat er weinig geïnvesteerd wordt in de onderneming, berekende ‘USAID’ aan de hand van de rentabiliteit van de activa. De activa (die hier van toepassing zijn) zijn de wekelijkse of maandelijkse netto-inkomsten, en de rentabiliteit werd berekend door de activa af te wegen aan het percentage dat gebruikt werd voor investeringen (machines, voertuigen, materiaal, terrein etc.). De gemiddelde rentabiliteit bleek maar liefst 1180,5% te bedragen, vooral in de kuststreek (1328,8%), en met de commerciële sector (1568,1%) als koploper. Dit impliceert echter niet dat er grote inkomsten zijn – integendeel, gemiddeld zo een 300 US$ per maand – maar dat er zeer weinig wordt geïnvesteerd in de handel. De lage opbrengst, samen met het feit dat het bedrijfje meestal de belangrijkste familiale bron van inkomsten is, maken grote investeringen onmogelijk.

Is er dan een gebrek aan financiële diensten? In tabel IV geven we de belangrijkste financiële problemen, aldus gepercipieerd door de micro-ondernemers. Maar 20% overigens vindt financiële problemen zélf het hoofdprobleem voor hun zaak, 38% duidt de ‘markt en de competitie’ aan als de belangrijkste rem op groei. Bij de vraag naar de twee belangrijkste problemen antwoordt zelfs 64% dat markt en competitie de hoofdproblemen zijn, gevolgd door financiële problemen met 37%.[42] Maar die financiële problemen impliceren geenszins een tekort aan krediet. Nog geen 11,5% van de ondervraagden vond de toegang tot krediet het belangrijkste probleem, en 12,3% het tweede belangrijkste. Dit betekent dat maximum 8% van alle ondervraagden een gebrek aan krediet of de beperkte toegang ertoe een belangrijk probleem acht voor zijn/haar zaak. Een tekort aan inkomsten om investeringen te kunnen doen, gerelateerd aan de hoge graad van competitie en de zeer lage productdifferentiatie (die mede aan de oorzaak ligt van de competitiestrijd) zijn duidelijk meer fundamentele problemen.

Tabel V: Financieel hoofdprobleem voor de micro-onderneming (in %), gepercipieerd door de ondernemers.

Bron: USAID.

|

Hoofdprobleem van de zaak |

Regio |

Economische sector |

Totaal |

||||

|

Kust |

Sierra |

Oosten |

Diensten |

Productie |

Handel |

||

|

Gebrek aan investeringen |

81,0 |

81,5 |

75,9 |

81,2 |

81,7 |

80,8 |

81,0 |

|

Geen toegang tot krediet |

12,9 |

6,1 |

7,8 |

13,0 |

13,7 |

10,4 |

11,4 |

|

Moet zelf krediet geven aan cliënteel |

4,8 |

6,5 |

12,1 |

1,6 |

2,0 |

6,9 |

5,2 |

|

Te weinig inkomsten |

0,5 |

2,2 |

1,3 |

0,7 |

1,2 |

0,8 |

0,8 |

|

Te hoge intresten |

0,1 |

0,1 |

0,6 |

0,0 |

0,1 |

0,1 |

0,1 |

|

Andere |

0,9 |

3,7 |

2,4 |

3,6 |

1,3 |

1,0 |

1,5 |

Er werd ook gepeild naar de door de zaakvoerders gepercipieerde drie belangrijkste noden, waarbij wel 55% aangaf krediet nodig te hebben voor de aankoop van producten of basismateriaal, en 21% voor de aankoop van machines en uitrusting. De vraag is evenwel of de resultaten van deze vraagstelling wel betrouwbaar zijn. Twintig procent van de ondervraagden kon immers geen noden identificeren, en technische of boekhoudkundige bijstand en capaciteitsopbouw werd als ‘nodig’ beschouwd bij respectievelijk 1,4% en 3,2% van de ondervraagden. Uiteindelijk zou meer dan 60% van de ondernemers wel geïnteresseerd zijn in het volgen van cursussen rond capaciteitsopbouw, en bijna 50% zou technische assistentie op prijs stellen. Dat het niet louter om ‘interesse’ gaat, blijkt uit het feit dat ze ook bijna allen voor deze diensten zouden willen betalen.

De micro-ondernemers nemen ook niet hun toevlucht tot formeel krediet als eerste middel om hun handel te financiëren. Familieleden of vrienden zijn de onzichtbare geldschieters in de Ecuadoriaanse micro-economie. Bij een dringende geldnood doen 43% van de micro-ondernemers een beroep op hen, een andere 10,8% gaat langs bij de woekeraar, terwijl 12,4% een lening vraagt bij een privé-bank en 8,7% bij een coöperatief. Familieleden en vrienden helpen voor 28,2% bij de opstarting van een microbedrijfje, terwijl de absolute meerderheid opteert voor eigen spaargeld, en er slechts enkele opstarters aankloppen bij privé-banken en coöperatieven (respectievelijk 3,4% en 2,4%). Voor de financiering van de dagelijkse operaties scoren de formele instellingen nog slechter. De eigen verkoop is hier primordiaal, samen met de dichte familie- en vriendenkring.

Krediet is dus zeker niet de belangrijkste hefboom om een eigen zaakje te beginnen, te vernieuwen of de dagelijkse kosten te betalen. De eigen spaargelden, de (winst op de) verkoop, en familie en vrienden spelen een veel belangrijkere rol. Ten eerste geloven velen immers dat ze geen toegang hebben tot de formele sector, ten tweede is de informele strategie (familie, vrienden, woekeraars) veel sneller dan de formele, en in tegenstelling tot wat bleek uit tabel V is geen intrest of een lage intrest van belang voor 12,7% van de ondervraagden. Bij de hypothetische vraag of ze erin geïnteresseerd zouden zijn een krediet aan te vragen met een jaarlijkse intrest van 20% bleek meer dan 50% resoluut afkerig te staan omwille van de intrest zelf.[43] Een goede 17% wil zich überhaupt niet in de schulden werken.

Maar de belangrijkste conclusie die de enquêteurs maken, is dat de formele financiële instellingen geen betrouwbare strategie vormen voor de micro-ondernemingen. Om die reden heeft 85% van de geënquêteerde ondernemers geen krediet aangevraagd gedurende twaalf maand voor de afname van de interviews (2003-2004). Van de overige 15% die dit wel deden is er proportioneel een groter aandeel uit de rijkere substraten (tabel VI). De geënquêteerde ondernemers werden immers ingedeeld in decielen naar hun levensomstandigheden (ICV of ‘Indicador de Condiciones de Vida’). Maar misschien de meest verrassende (en meest verontrustende) vaststelling is dat maar liefst 98% van de gesolliciteerde kredieten ook effectief werden toegekend, zowel bij de rijkste als bij de armste decielen, en zowel bij mannen als vrouwen.

Tabel VI: Gesolliciteerd en effectief toegekend krediet bij formele MFI’s per geslacht en volgens rijkdom (in %).

Bron: USAID.

|

Tiende ICV |

Mannen |

Vrouwen |

||

|

Gesolliciteerd |

Gekregen |

Gesolliciteerd |

Gekregen |

|

|

1 (meest rijke) |

23,8 |

23,4 |

24,5 |

24,1 |

|

2 |

23,4 |

22,8 |

20,9 |

20,1 |

|

3 |

22,4 |

21,8 |

20,6 |

20,4 |

|

4 |

17,2 |

16,8 |

18,9 |

17,7 |

|

5 |

16,6 |

16,5 |

16,2 |

16,1 |

|

6 |

15,7 |

15,3 |

16,8 |

16,5 |

|

7 |

10,0 |

10,0 |

12,1 |

11,9 |

|

8 |

10,9 |

10,7 |

11,7 |

11,6 |

|

9 |

7,7 |

7,6 |

11,3 |

10,9 |

|

10 |

6,0 |

6,0 |

13,0 |

12,9 |

|

Totaal |

15,0 |

14,8 |

16,7 |

16,3 |

De absolute meerderheid van de kredietaanvragers verkreeg ook het bedrag waarvoor ze solliciteerden. Er blijkt kortom weinig voorbehoud te bestaan bij de formele kredietinstellingen in het toekennen van krediet. Integendeel, in de woorden van de directeur van ‘Credife’, het kredietprogramma van ‘Banco de Pichincha’, luidt het adagium (bij de concurrentie): ‘verlenen, verlenen, en nog eens verlenen’.[44] Het feit dat MFI’s volgens ‘USAID’ ook lenen aan verlieslatende ondernemingen voor gemiddeld vrij grote bedragen bevestigt dit nog meer.

Ook verrassend is dat amper 29% aangeeft spaargeld te hebben bij een MFI[45], of het dubbele van het aantal kredietleners. Er wordt niet meer gespaard in de ene economische sector dan in de andere, maar wel in verschillende geografische regio’s: in de Sierra (41,6%) en in het Oosten (51,3%) is sparen duidelijk populairder dan in de kuststrook (22,5%). De belangrijkste redenen om niet te sparen waren: een tekort aan middelen, en een wantrouwen in de privé-banken (van belang voor 25% van de ondervraagden). Redenen om te sparen waren vooral de veiligheid van het spaargeld, het gemak, en de verplichting om te sparen om een lening te bemachtigen. Intresten werden slechts door 4,7% van de ondervraagden beschouwd als een positieve reden, zonder meer omdat de intresten bij de MFI’s voor spaarrekeningen bijna onbestaande zijn. Eén op drie gaf immers aan dat hoge intresten voor spaarrekeningen belangrijk zouden zijn voor de opening van een nieuwe rekening.

4.2.3. Besluit

In tegenstelling tot wat de algemene literatuur claimt, is het groeipotentieel van de micro-bedrijfjes zeer klein en de competitie hoog. Daarom heeft amper 15% van deze economische groep naar formeel krediet gesolliciteerd. Spaargeld en de inkomsten zijn als investering veel crucialer dan krediet. Op deze realiteit zullen we later nog terugkomen. Met zulke kleine groeimarges spelen intresten overigens wel degelijk een rol, vermits de helft van de ondervraagden een jaarlijkse intrest van 20% te hoog vond om het risico te nemen een lening aan te gaan. Dat financiële diensten nodig zijn, en dat mensen ze vlug aannemen ongeacht de intresten, is dus een mythe. Het is eerder andersom: de MFI’s nemen vlug klanten aan, en monopoliseren de intresten. Rijkere ondernemers hebben meer financiële diensten nodig dan armere, maar opmerkelijk genoeg worden 98% van de aangevraagde kredieten bij formele instellingen ook uitgekeerd.

Theoretisch gezien is er een enorm marktpotentieel. In werkelijkheid heerst er een groot wantrouwen voor een sector die maar kan functioneren op wederzijds vertrouwen. Met een grote competitiviteit en weinig solvabiliteit toont de commerciële en productieve microsector zich immers gevoelig voor crisissen, schulden, en hoge intresten. Financiële diensten moeten deze factoren incalculeren, en een expansie zou moeten gebeuren onder groot voorbehoud.

4.3. Microfinanciering en de staat: een neutrale partner?

In Ecuador is microfinanciering ondertussen aan zijn derde decennium toe. In de jaren 1970 voorzagen enkele NGO’s en coöperatieven al financiële diensten aan de armste lagen van de samenleving, vooral in de context van rurale ontwikkeling. We willen het belang van deze pioniers niet onderkennen, maar hun projecten verbleken bij de huidige situatie, die we misschien nog het best kunnen omschrijven als ‘de massaconsumptie van microkrediet’. Er is echter een significante speler in deze evolutie die nader aandacht verdient: de staat. Die eigende zich vanaf 1986 langzaamaan de thematiek toe, en ontwikkelde sindsdien met meer of minder succes een resem programma’s die financiële diensten beschikbaar maakten voor kleine ondernemers. Deze programma’s analyseren we in het eerste kapittel. Vanaf het midden van de jaren 1990, en nog meer na de financiële crisis van 1998 tot 2000, boetten deze programma’s globaal gezien in op de grote banken en coöperatieven die nu zelf de markt innamen. Op die trend reageerde de staat eveneens met aanpassingen van het bestaande controleorgaan, de ‘Superintendentie van Banken en Verzekerin-gen’. De aard van deze instelling bekijken we samen met de belangrijkste juridische regulering in een tweede hoofdstukje. Deze chronologische evolutie impliceert een sterke relatie tussen de rol van de staat en de opkomst van de privé-sector, zodat de hamvraag luidt: was/is de staat een neutrale actor in de commercialisering van microfinanciering?

4.3.1. De staatsprogramma’s rond microfinanciering

Alvorens de eerste banken zich voor microfinanciering gingen interesseren, waren het quasi enkel de staat en de informele instellingen en fondsen die zich hiermee inlieten. Een belangrijke vraag dient zich dus aan: is deze chronologische evolutie – van de staat en de informele (hulp)programma’s naar de privé-banken, de financiële vennootschappen en de grote coöperatieven – een voorwaarde voor de commercialisering geweest of juist omgekeerd, namelijk een belemmering? De staatsprogramma’s waren immers serieus verlieslatend, hetgeen de privé-investeerders de lust snel kon ontnemen om microfinancieringsdiensten te overwegen. Anderzijds leidde het mislukken van de staatsprogramma’s door inefficiëntie, corruptie en een verlies aan credibiliteit tot een gemakkelijk op te vullen gat in de markt. Bovendien zullen we zien dat er al snel privé-banken ingeschakeld werden in de overheidsprojecten, waardoor de staatsinstellingen eigenlijk de prijs van het leerproces betaalden. Verder zullen we argumenteren dat heden ten dage de kosten van de verlieslatende markt niet op de staat, maar op de NGO’s en op de sociaalgerichte coöperatieven wordt afgewimpeld. In dit hoofdstuk concentreren we ons op de bekendste staatsprogramma’s, namelijk ‘UNEPROM’, ‘CONAUPE’, het ‘PGCM’, de ‘CFN’ en ‘CREDIMICRO’. Een volledig overzicht en analyse zijn uitgesloten door het grote aantal programma’s en het gebrek aan bronnen. Deze analyse is, hoewel niet exhaustief, in staat een antwoord te bieden op de hierboven gestelde vraag in het kader van de commercialisering.

4.3.1.1. UNEPROM

Het begon in 1986 met de oprichting van de ‘Uitvoerende Eenheid van het Nationale Programma van Micro-ondernemingen’, kortweg ‘UNEPROM’, dat leningen verstrekte via drie vooraf geselecteerde banken, waarvan de staatsbank ‘Bank voor Bevordering’ (BNF) de belangrijkste was. ‘UNEPROM’, dat viel onder de bevoegdheid van het Ministerie van Werk, coördineerde alle projecten – publieke, privé, nationale en internationale – die zich richtten tot de microsector. ‘UNEPROM’ droeg voor 50% bij aan de financiering van de kredietlijnen die de drie banken aanboden, en coördineerde daarnaast enkele fondsen die geacht werden aan capaciteitsopbouw te doen, waaraan het eveneens bijdroeg voor 50% van de kosten. De banken werden dus van bij het begin niet aangespoord om aanvullende diensten te verzorgen; deze diensten waren voorbehouden aan de ontwikkelingssector. Het succes van het project was overigens verdeeld: in tien jaar tijd werden slechts 1614 leningen uitgekeerd door de drie banken samen (cfr. tabel VII)

Tabel VII: Kredietuitkeringen onder UNEPROM.

Bron: Fundación Anvanzar

|

|

B. de Fomento |

La Previsora |

Banco de Loja |

Totaal |

||||

|

|

Grootte |

Nr. Operaties |

Grootte |

Nr. Operaties |

Grootte |

Nr. Operaties |

Grootte |

Nr. Operaties |

|

1988 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

1989 |

0 |

0 |

208822 |

532 |

0 |

0 |

208822 |

532 |

|

1990 |

32100 |

68 |

0 |

0 |

0 |

0 |

32100 |

68 |

|

1991 |

158904 |

286 |

0 |

0 |

22251 |

52 |

181155 |

338 |

|

1992 |

208490 |

386 |

0 |

0 |

0 |

0 |

208490 |

386 |

|

1993 |

49414 |

67 |

0 |

0 |

0 |

0 |

49414 |

67 |

|

1994 |

308888 |

193 |

0 |

0 |

0 |

0 |

308888 |

193 |

|

1995 |

26850 |

15 |

0 |

0 |

0 |

0 |

26850 |

15 |

|

1996 |

16789 |

13 |

0 |

0 |

0 |

0 |

16789 |

13 |

|

1997 |

2259 |

2 |

0 |

0 |

0 |

0 |

2259 |

2 |

|

Totaal |

803694 |

1030 |

208822 |

532 |

22251 |

52 |

1034767 |

1614 |

Ook de betekenis van de andere banken mag gerust in vraag gesteld worden, zowel ‘La Previsora’ als de ‘Banco de Loja’ participeerden amper één jaar in ‘UNEPROM’. De capacieitsopbouw anderzijds bereikte over de tien werkjaren toch meer dan 25.500 mensen, wat een beter resultaat is dan van het eerste deel van het programma kan gezegd worden. Achteraf gezien werd ‘UNEPROM’ nog lange tijd gedoogd; pas in 1999 werd het afgevoerd.

4.3.1.2. CONAUPE, het pilootprogramma

Eind jaren 1980 steeg de belangstelling voor de microsector opmerkelijk, vooral vanuit de internationale instellingen. Het hiervoor beschikbaar gestelde geld moest dus gekanaliseerd worden, wat een tweestrijd opleverde tussen het Ministerie van Werk (dat ‘UNEPROM’ onder zijn bevoegdheid had) en dat van Sociaal Welzijn. Met de aantrede van een nieuwe regering in 1988 onder L. Febres Cordero trok het Ministerie van Sociaal Welzijn aan het langste eind, en werd in 1989 een nieuw organisme, genaamd ‘CONAUPE (‘Nationale Corporatie van Hulp aan de Publieke Economische Eenheden’) gecreëerd. ‘CONAUPE’ zou eerst een pilootprogramma uitvoeren met regeringsmiddelen, niet lang daarna sprong de ‘IADB’ op de boot voor een programma op grotere schaal.

Laten we eerst het pilootprogramma even van naderbij bekijken. Het basisprincipe dat aan ‘UNEPROM’ ten grondslag lag, werd ook nu toegepast: er werden 14 banken geselecteerd die de benaming ‘IFI’ (Intermediaire Financiële Instelling) kregen toegewezen en belast werden met de kredieten, en 34 fondsen werden ingeschreven als ‘ETE’s’ (gespecialiseerde technische eenheden), die de promotie van de kredieten, de capaciteitsopbouw, de recuperatie van de kredieten en alle hiermee gepaard gaande processen op zich namen, waarvoor ze een specifiek bedrag kregen uitbetaald. Het objectief van dat alles: 60.000 microbedrijfjes bereiken tegen 1992. Die bedrijfjes moesten voldoen aan een aantal criteria: minstens 6 maanden operationeel zijn, maximum 8 arbeiders tewerk stellen, en de activa mochten niet meer dan 12.000 US$ bedragen. Individuele kredieten konden maar oplopen tot 3000 US$, coöperatieven of bedrijven met rechtspersoonlijkheid hadden de mogelijkheid kredieten aan te vragen tot 30.000 US$. Even belangrijk was de preferentiële intrest, die lager lag dan de gangbare ‘marktintresten’.[46] Maar net zoals in het geval van ‘UNEPROM’ werd niet gedacht op de lange termijn: voor werkkapitaal bedroeg de afbetalingstermijn 6 maanden, voor vaste activa maximaal 2 jaar.

Er dook echter al vlug een veel groter probleem op. Het pilootprogramma beschikte over een reglement dat de selectievoorwaarden en vereisten vastlegde voor de ‘IFI’s’, maar niet voor de 34 ‘ETE’s’, zodat er instellingen (‘ETE’s’) in ‘CONAUPE’ werden opgenomen die met microfinanciering geen enkele ervaring hadden: in 1989 bestonden er naar schatting slechts 10 die rond het onderwerp hadden gewerkt. Alle overige organisaties die vanaf 1990 aan ‘CONAUPE’ meewerkten waren dus ad hoc-creaties. Het gevolg daarvan was dat heel wat microbedrijfjes die door de ‘ETE’s’ waren aangebracht ook werden afgekeurd door de ‘ITI’s’ (in totaal ging het om 34,4% van alle aanvragen) en door de Centrale Bank, die de ultieme zeggenschap had over de toekenningen. Vaak bleken leningen die door de Centrale Bank (CB) werden afgekeurd overigens al uitgekeerd. Maar het grootste probleem bleken de achterstallige betalingen: het aantal wanbetalers was zo hoog dat het programma eind 1991 al, na anderhalf jaar operationeel te zijn, bijna moest worden opgeschort. Enkel de ‘Banco del Austro’ bleef kredieten uitkeren met eigen kapitaal. Enkele cijfers geven beter de balans weer van het pilootprogramma:

De balans van CONAUPE’s pilootprogramma:

in totaal werden 6417 kredieten toegekend,

de Centrale Bank heeft een verlies geleden van 42.800 US$,

het aantal wanbetalingen besloeg 46,5% van het totaal, vooral in de kust-provincies Guayas, El Oro en Manabí (met 72,9%),

amper 5 ETE’s van de initiële 34 bleven er op het eind van het piloot-programma over.

De continuïteit met UNEPROM uitte zich nog op een ander punt: ‘La Previsora’, de bank die ook toen al kredieten uitschreef, behandelde maar liefst 58,7% van alle operaties, zodat we het aandeel van de overige banken eerder symbolisch moeten noemen (geen enkele bank voerde meer dan 500 operaties uit, tegenover 3700 van ‘La Previsora’, voor de precieze cijfers verwijzen we naar Annex 2). Vermits de actieradius van ‘La Previsora’ in Guayas, El Oro en Manabí (cfr. supra) lag heeft de bank dan ook grote verliezen geleden.

4.3.1.3. CONAUPE en de IADB: het PGCM

Terwijl het pilootprogramma net zijn eerste werkjaar achter de rug had (juni 1991), werden in Washington enkele akkoorden getekend tussen de Ecuadoriaanse staat en de Inter-Amerikaanse Ontwikkelingsbank: een ‘kredietakkoord’, en een ‘akkoord voor technische samenwerking’, ter waarde van respectievelijk 16,2 miljoen US$ en 3,3 miljoen US$. Het kind kreeg de naam ‘Globaal Kredietprogramma voor de Micro-onderneming’ (PGCM), de lening zelf staat bekend als ‘BID-851’. De bijdrage vanwege de regering hierin bedroeg respectievelijk 1,8 miljoen US$ en 400.000 dollar. De clausules in deze ‘IADB’-leningen waren op zijn zachtst gezegd zeer voordelig: de afbetalingstermijn lag op 40 jaar met nog eens 10 jaar uitstel, de intrest bedroeg amper 1% tijdens de eerste 10 jaar en 2% voor de overige jaren, met een aanvullende commissie van 0,5%. Na een kort uitstel vanwege de verkiezingen midden 1992, werd het eerste bedrag (1,2 miljoen US$) overgemaakt aan de regering en kon het programma van start gaan.

De precondities waren heel wat ruimer voor de doelgroep dan deze van het pilootprogramma: individuele kredieten hadden een limiet tot maar liefst 6000 US$ (tegenover 3000 US$ ten tijde van het pilootprogramma), het bedrijf mocht niet meer dan 10 werknemers tellen (tegenover 8 werknemers), en de activa van het microbedrijfje konden niet hoger liggen dan 20.000 US$. Verder moest de productiviteit een ‘redelijke graad van efficiëntie’ vertonen, en ook de afbetalingstermijn werd verhoogd. Nu kreeg de cliënt drie jaar de tijd voor de afbetaling op vaste activa en één jaar voor de aankoop van grondstoffen (werkkapitaal). Bovendien werd voor het eerst een restrictie opgelegd voor wat betreft het gebruik van de lening: het geld mocht niet gebruikt worden voor de aankoop van onroerende goederen, de afbetaling van schulden, of de aankoop van persoonlijke goederen. Op die manier zou de investering hopelijk in de productie plaatsgrijpen.

Ook de ‘IFI’s’ moesten aan een aantal voorwaarden voldoen: de financiële instellingen moesten onder het toezicht van de Superintendentie vallen, de vervallen kredieten na 180 dagen mochten niet hoger liggen dan 10%, en ze moesten een informatiesysteem ontwikkeld hebben. Ook alle overeenkomsten met de CB en de ‘EFE’s’ moesten getekend zijn. De ‘EFE’s’ tenslotte dienden te beschikken over minimum 15.000 US$ aan activa, over voldoende financiële, technische en administratieve capaciteiten, en ermee hebben ingestemd informatie over het cliënteel op een vlotte manier door te spelen. De ‘EFE’s’ kregen ook meer autonomie in het programma: ze konden nu zelf leningen uitschrijven, die dan later door de ‘IFI’s’ werden goedgekeurd. Een laatste verschil met het pilootprogramma en ‘UNEPROM’ betreft de samenstelling van de financiële instellingen: nu participeerden er 13 banken, 5 financiële vennootschappen en 2 mutualiteiten (20 IFI’s in totaal).

Maar na de eerste twee maanden van activiteit gaf ‘CONAUPE’ mee dat er slechts voor 32.000 US$ aan kredieten waren uitgeschreven. De meeste banken hadden zich immers al teruggetrokken uit het kredietprogramma wegens de toenemende economische instabiliteit in het land.[47] Daarom werd er opnieuw een beroep gedaan op de ‘Bank voor Bevordering’ (BNF), die wel het veel kleinere ‘UNEPROM’ had uitgevoerd maar amper had deelgenomen aan het pilootprogramma. Plots steeg het uitgekeerde kapitaal op vier maanden tijd van 32.000 US$ naar 11,5 miljoen US$, verspreid over 3773 leningen. Daarvoor opereerde de ‘BNF’ met eigen middelen die nadien werden terugbetaald door de Centrale Bank, of vroeg de ontwikkelingsbank om voorschotten die nadien bij de CB werden gerechtvaardigd.[48] De andere privé-banken gebruikten overigens hetzelfde mechanisme.[49]

Het is interessant even te kijken waarin de kredieten juist werden geïnvesteerd:

Tabel VIII: Kredieten uitgekeerd door ‘BNF’ in ‘CONAUPE’ (april tot september 1993).

Bron: Fundación Avanzar.

|

|

Aantal kredieten |

% |

Grootte (US$) |

% |

|

Landbouw |

2.124 |

47.5 |

5.363.186 |

41.6 |

|

Industrie |

565 |

12.6 |

1.280.365 |

9.9 |

|

Handel |

1.452 |

32.6 |

5.118.937 |

39.7 |

|

Andere |

330 |

7.3 |

1.087.581 |

8.8 |

Terwijl het programma in de eerste plaats bedoeld was voor de urbane bedrijfjes werden de meeste kredieten (47,5%) in de landbouw geïnvesteerd. Dit is een gevolg van de structuur en de doelstelling van de ‘Bank voor Bevordering’ (BNF) (cfr. infra), waarvan het merendeel van de kantoren gesitueerd is op het platteland. In een evaluatie besloot de ‘IADB’ dan ook dat haar kredietlijn door de ‘BNF’ gebruikt werd veeleer om diens eigen slinkende passiva aan te vullen dan om een kwalitatief programma uit te bouwen.[50] Een tweede vaststelling is dat 65,8% van de kredieten een afbetalingstermijn hadden van één jaar. Slechts 15,8% van de kredieten werden aangevraagd voor een termijn van drie jaar. Vermits de meerderheid van de kredieten werden uitgevaardigd voor de landbouwsector wekt dit geen verbazing: de kredieten werden gebruikt om de jaarlijkse zaaiperiode te financieren. Maar anderzijds stelde de ‘IADB’ dat de operatoren van ‘BNF’ zelden het bestaan van de activiteit nagingen.[51]

Een laatste punt van belang betreft de intresten in het ‘PGCM’. In onderstaande tabel worden ze weergegeven voor de belangrijkste operatiemaanden, namelijk van april tot september 1993. Het gaat over maandelijkse gemiddelden:

Tabel IX: Gemiddelde maandelijkse intresten in het staatsprogramma PGCM.

Bron: Fundación Avanzar.

|

Maand |

Maandelijks gemiddelde intrest |

|

April |

23.89% |

|

Mei |

33.51% |

|

Juni |

42.03% |

|

Juli |

41.04% |

|

Augustus |

39.42% |

|

September |

31.01% |

Dit is echter nog niet de effectieve intrest die de cliënt uiteindelijk betaalde: naast de basisintrest (vastgelegd door de CB) kwam er nog gemiddeld 22% aan kosten voor de IFI’s en EFE’s bij. De gemiddelde effectieve intrest bedroeg dan ook maar liefst 57%.[52]

4.3.1.4. De programma’s van de CFN

‘CONAUPE’ ging op deze manier nog door tot februari 1995, toen de bevoegdheden van de Centrale Bank werden teruggeschroefd. Vanaf 1990 immers had de Centrale Bank de geldstromen van de regering en de ‘IADB’ beheerd. De uiteindelijke balans lijkt op het eerste zicht positief: 77.5% van het nationale kapitaal en 92.1% van de lening van de ‘IADB’ zijn in het kredietprogramma geslopen. Maar vooral het jaar 1993 was betekenisvol, want in 1994 en 1995 werden respectievelijk slechts 9% en 7% van het totale fonds uitgegeven. Dat het leeuwendeel van het beschikbare kapitaal nog tot bij de microsector was geraakt, kwam bovendien uitsluitend door de participatie van de ‘BNF’, die door de kritiek van de ‘IADB’ eveneens uit het programma werd gezet. De rol van de Centrale Bank werd vervolgens overgenomen door de ‘Nationale Financiële Corporatie’ (CFN), waarover later meer.

Er werden nog twee veranderingen doorgevoerd. Ten eerste werd ‘CONAUPE’ opgeheven vermits de ‘CFN’ nu de administrator werd, en ten tweede werd er – op aandringen van de ‘IADB’ – een nieuwe component in het programma gevoegd: duurzame ontwikkeling. Microbedrijfjes werden naargelang hun positieve of negatieve interactie met het milieu geclassificeerd in vier categorieën. Landbouw viel in de vierde of meest schadelijke categorie, en daardoor konden geen kredieten meer naar die sector vloeien. Ongeacht de schadelijkheid van de landbouwsector was het objectief duidelijk: de kredieten waren bedoeld voor de urbane bedrijfjes. Nu ook de ‘BNF’ uit het programma was verwijderd, werd de landbouwsector door de staats programma’s resoluut aan de kant geschoven.

De keuze voor de Nationale Corporatie kwam niet uit de lucht vallen, want zij was sinds 1988 al betrokken bij de microsector via het zogenaamde ‘Kredietprogramma voor de Informele Sector’, dat vanaf 1992 herdoopt werd in het ‘Fonds voor de Kleine Onderneming’ (FOPEM) en later in ‘CREDIMICRO’ (cfr. infra). In 1996 kwam daar voor de ‘CFN’ dus het ‘BID-851’ (cfr. supra) bij. Nu was er nog een ander niet te onderschatten voordeel aan de administratie door de ‘CFN’. De ‘IADB’-lening werd verdeeld over de verschillende ‘IFI’s’, want de ‘CFN’ is een tweedegraadsinstelling. Daardoor draaiden de banken nu ook op voor de wanbetalingen, een probleem waar de ‘Bank voor Bevordering’ (BNF) enorm mee kampte. Nu de privé-banken ook officieus schuldeisers waren gemaakt zou de ‘CFN’, in tegenstelling tot de ‘BNF’ en de Centrale Bank, nooit te kampen krijgen met wanbetalingen. Maar door de financiële crisis schortten de meeste privé-banken tussen 1999 en 2001 hun kredietoperaties op, zodat de ‘BNF’ toch opnieuw werd aangesproken om het geld uit te besteden. Doch de crisis en de strenge voorwaarden rond milieuvervuiling hadden het programma al doen ineenschrompelen: in 2000 werden er amper 109 kredieten uitgeschreven, en de wanbetalingen bereikten bij de ‘BNF’ maar liefst 31% van het totaal, ofwel 11 miljoen US$. Tot slot ontwikkelde de ‘CFN’ ook een cursus via de oprichting van de zogenaamde ‘Centra van Ondernemingsdiensten’, die nooit meer dan een voetnoot geworden zijn.

CREDIMICRO financiert productieve en commerciële activiteiten, diensten en ‘woningen’. Er kan door kleine bedrijven met maximum 10 arbeiders een beroep op gedaan worden, in de eerste plaats voor de modernisering van de productie. De kredieten kunnen tot 15.000 US$ belopen, de afbetalingstermijn is een kwestie tussen de privé-bank en de cliënt, evenals de gratieperiode. Ook de intresten op leningen uit dit fonds zijn vrij te bepalen op te leggen door de financiële instellingen. In tabel X wordt een indicatie gegeven van het belang van ‘CREDIMICRO’ in de activiteiten van de ‘CFN’:

Tabel X: Aandeel van ‘CREDIMICRO’ in ‘CFN’ naar kapitaal en aantal operaties (1988-2003)

Bron: Fundación Avanzar.

|

Jaar |

Grootte in 1000 US$ |

% van CFN- kapitaal |

Aantal leningen |

% van CFN- leningen |

|

1988 |

58 |

0,1 |

/ |

/ |

|

1989 |

176 |

0,5 |

/ |

/ |

|

1990 |

337 |

0,7 |

/ |

/ |

|

1991 |

290 |

0,8 |

344 |

15.4 |

|

1992 |

198 |

0,3 |

119 |

5.9 |

|

1993 |

635 |

0,5 |

296 |

13.9 |

|

1994 |

6.186 |

3,4 |

2.421 |

33.2 |

|

1995 |

2.233 |

1,5 |

1.058 |

26.4 |

|

1996 |

5.502 |

1,7 |

2.565 |

46.8 |

|

1997 |

8.361 |

2,6 |

5.340 |

71.3 |

|

1998 |